更新至2026年1月

在菲律賓投資可以設立獨資個體戶(DTI Business Name)、合夥、非股份公司、股份公司(SEC Stock Corporation,在其他國家稱為股份有限公司)、分支機搆(分公司)及代表處等。本所嚴格把控菲律賓公司註冊的各個細節,確保客戶在菲律賓的投資可以合規運作,請參本文說明公司註冊的重要法律規範以及申請流程。

*菲律賓第12版(2022年6月頒布)外商投資負面清單 — PDF下載

1. 獨資(個體戶/商號)

所有者對公司的所有債務承擔全部責任。換句話說,所有者和獨資個體戶是同一實體。獨資個體戶與一人公司(OPC)是完全不同的法律概念。

| 優點 | 缺點 | 納稅義務 |

|---|---|---|

| 在首都區(Metro Manila)註冊,只需要申請一個企業名稱並在貿易和工業部(DTI)註冊。 | 所有者應對企業的債務承擔全部責任。由於獨資個體戶與所有者個人完全結合,較難吸引投資者或外部資源。 | 獨資企業的所得稅遵循個人所得稅的級距稅率 |

2. 合夥

合夥有兩種:普通合夥和有限合夥。在普通合夥制中,合夥人對公司的債務承擔無限責任。在有限合夥中,一些合夥人將承擔無限責任,而另一些合夥人承擔的責任僅等於其出資額。如果合夥企業的實收資本超過3,000披索,則需要在證券交易委員會(SEC)註冊。菲律賓允許外國人以合夥形式擁有最多40%的所有權。合夥與合資公司是完全不同的法律概念,合夥較不常見。

3. 股份(有限)公司

根據2019年最新修訂的菲律賓公司法,公司組織除一人公司(OPC, One Person Corporation)以外,由至少2名股東和最多15名股東持股。每個董事及發起人必須至少持有公司一股的股份,其責任僅限於其認繳的股本總額。公司組織在法律上被視為與擁有公司的股東,法人格不同,因此股東的責任有限。

公司設立時全體發起人認繳資本不得低於授權資本的25%,實繳資本不得低於全部認繳資本的25%。除特殊行業外(如:金融、保險、安保、電信、勞務派遣等),對外籍占股低於40%的公司註冊資金並無要求,如超過40%,則實繳註冊資金不得低於20萬美金。 除資本額的限制外,外商在菲投資在行業別及股權比例也有限制,具體可以參考菲律賓第12版(2022年6月頒布)外商投資負面清單。

公司組織在分類上,按照股份的有無可以區分為股份公司(Stock Corporation)及非股份公司(Non-stock Corporation);按照國籍區分,可以分為外籍公司(外籍持股超過40%)及菲籍公司(外籍持股在40%以下)

股份公司:

股份公司的資本由普通股及特別股組成。股份公司的性質相當於外國公司在菲律賓的“子公司”,屬於獨立的有限責任主體,債務責任由菲律賓子公司承擔

非股份公司:

非股份公司不會向其成員發行股份,因為該實體的存在是為了慈善、教育、文化或其他特殊目的。公司名稱可以“基金會”作為公司名稱的后缀。某些經認可的非股份公司,在符合規定的情況下,可對收受的捐贈等所得免徵所得稅

外籍公司:

外籍公司與股份公司除了外資持股超過40%之外,並無其他區別。外籍公司如涉及某些特殊行業,按照菲律賓法規無法申請相關牌照,且外籍公司不能在菲律賓購買土地及帶地房產。

菲籍公司:

菲籍公司與股份公司除了外資持股在40%以下之外,並無其他區別。菲律賓在許多法規的限制下,某些特定的業務專案,政府只核發相關牌照給菲籍公司,具體可以參考憲法、外商投資負面清單、電信法、金融法及公共服務法等。

股份公司是最常見的企業設立形式,以下詳細介紹股份公司的設立程序:

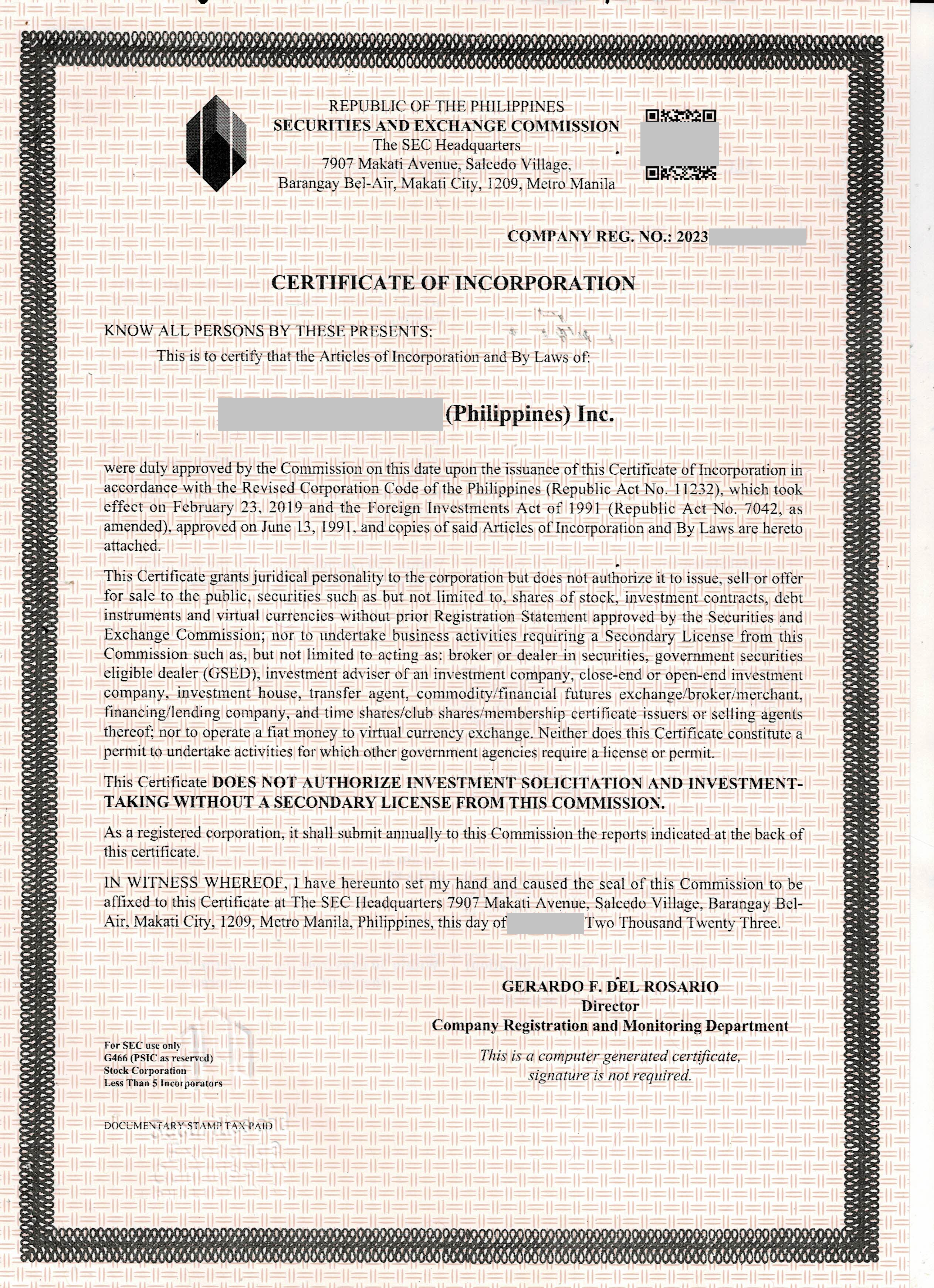

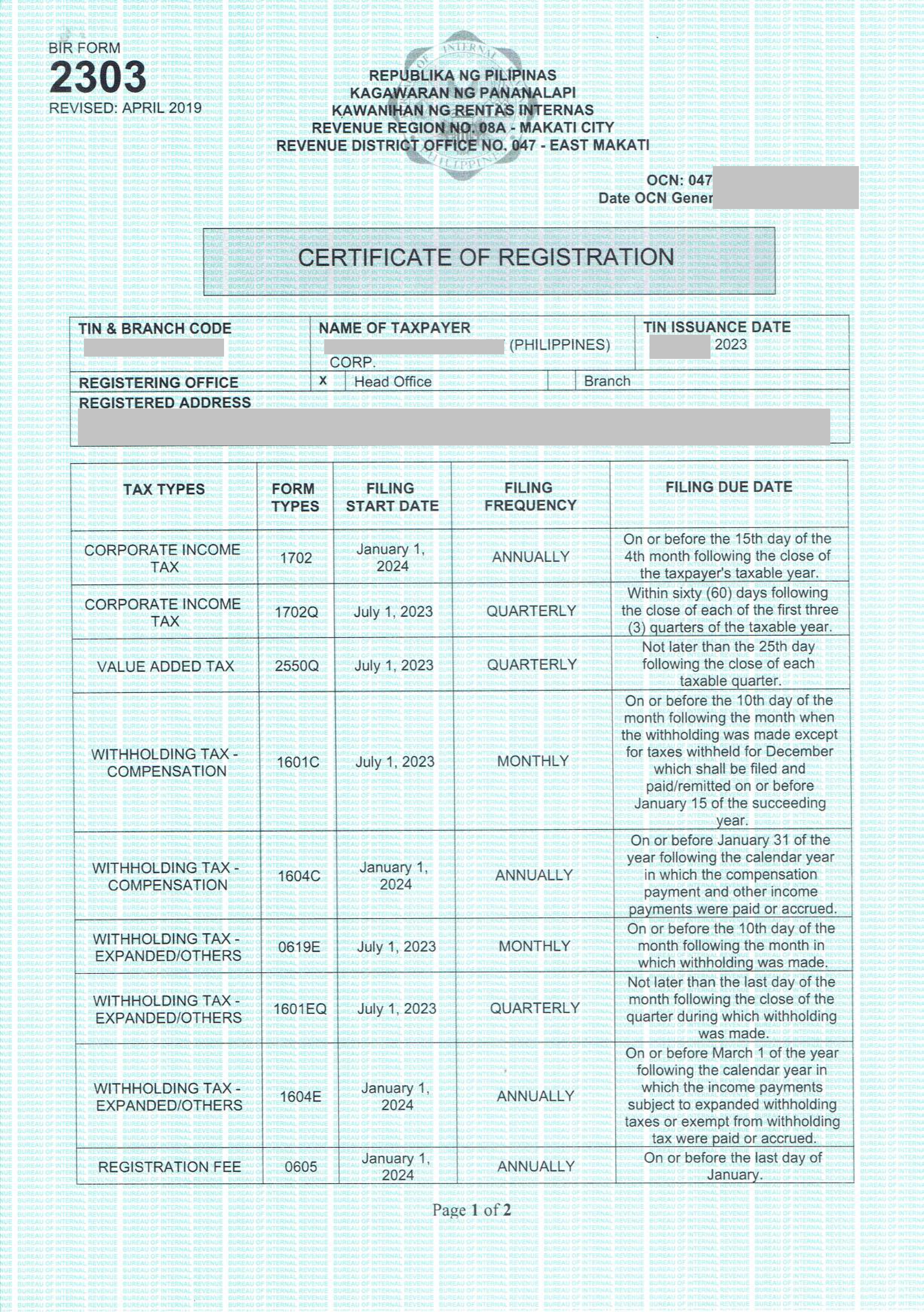

下圖左至右依序為公司合規三大證:SEC公司註冊證(外資佔股超過40%背景顏色為橙色; 反之則為綠色)、BIR稅務登記證(即BIR Form2303)、營業執照(又稱Business Permit或Mayor Permit)。其中,營業執照由市政府(Cityhall)核發,根據公司的登記地址坐落城市,每個市政府會有不同的營業執照樣式。

除了設立流程之外,投資人最關心的問題還有:

>> 股東可以不入境菲律賓就完成公司設立嗎?

>> 文件是否需要經過公證或雙認證? (詳細内容可以參考:海牙公證(Apostille)與特別委任授權書(SPA) — 使文件在菲律賓發生法律效力)

>> 外國人佔股超過40%,真的要匯款20萬美元到菲律賓嗎?有沒有方式不匯入資本金?

>> 可以找菲律賓人代持嗎?如何確保資金安全?

>> 一定要有菲律賓本地人加入才能完成公司註冊嗎?

>> 公司的註冊地址可以放在住宅區嗎?

>> 公司秘書及司庫必須要用菲律賓人代持嗎?

>> 沒入境菲律賓,有辦法開設菲律賓銀行帳戶嗎?

>> 公司設立完成後,必須開始每月報稅做帳嗎?

>> 每年需要換發執照嗎?有哪些年度合規作業?

如您有以上疑問,歡迎咨詢!

4. 分公司(又稱分支機構)及代表處

除了設立股份公司的形式外,也可以通過以下形式在菲律賓開展業務:

分公司/分支機構(Branch Office):

這是一種由外國公司的總部在菲律賓SEC獲得許可的分支機搆,並且可以從菲律賓獲得收入和開具正式發票。沒有獨立的法人格,債務責任由外國公司承擔。實收資本最低為200,000美元(或相當於等值披索),除非其業務是出口至少60%來自菲律賓的產品/服務到海外市場。

菲律賓SEC對分公司的設立有非常高的財務要求(參考下圖)。負債權益比(Debt to Equity Ratio)必須低於33.33%,此指標是衡量公司的負債金額與權益資金之相對比重,又稱之為槓桿比率(Leverage Ratio),負債權益比越高,公司資金來源越依賴負債,自有資金就越少,對債權人而言,較無保障。此外,分公司設立時必須出示經公證的會計師簽注財務報表。

| Ratio | Formula | Benchmark Value |

|---|---|---|

| Solvency | Total assets/total liabilities | 1:1 |

| Liquidity | Current assets/current liabilities | 1:1 |

| Debt to equity | Total liabilities/equity | 1:3 |

代表處(Representative Office):

代表處是外國公司總部與在菲律賓的客戶之間的聯絡處,因此代表處無法在菲律賓開具正式發票,也無法從菲律賓獲得收入,可以開展的業務形態有限。沒有獨立的法人格,債務責任由外國公司承擔。實收資本最低為30,000美元(或相當於等值披索)。代表處最大的缺點在於必須每年匯入菲律賓最少30,000美元以維持合規狀態。

菲律賓SEC對代表處的設立有較低的財務要求(參考下圖),資產負債比(償付能力比)必須低於100%(總資產必須高於總負債)。即使實務上,企業的資產負債比率一般認為在50%以下較安全,超過70%代表財務風險極高。代表處設立時必須出示經公證的會計師簽注財務報表。

| Ratio | Formula | Benchmark Value |

|---|---|---|

| Solvency | Total assets/total liabilities | 1:1 |

不同企業組織之間的區別:

(1)分支機構(分公司)、股份公司(子公司)、代表處

Note:公司法第24條強制股份公司設立的高管人員(Corporate Officers)僅公司秘書(Corporate Secretary)必須擁有菲律賓國籍,其餘職位包括司庫(Treasurer)均可由菲律賓居民擔任;取得菲律賓永久居留權及工作簽證者,即視為菲律賓居民。

(2)獨資(個體戶/商號)、股份公司、一人股份公司

特別説明 – 企業相關稅目

A. 企業所得稅(Corporate Income Tax) – 菲律賓國會通過稅務改革(TRAIN法案及CREATE法案)降低CIT稅率至25%。總資產不超過 1億比索(PHP)且年度應稅淨收入總額不超過 500萬比索(PHP)的公司,CIT更降低至20%。菲律賓投資委員會(BOI)及經濟區管理局(PEZA)在特定條件下,提供外商投資免稅優惠,詳細內容可以參考下方文章:https://fullhouseph.com/2023/02/07/philippine-boi-peza/

B. 最低公司所得稅(MCIT) – 如果MCIT大於CIT,則應在運營後的第四個納稅年度繳納MCIT稅款,MCIT稅率為2%,稅額計算是依據年度淨收入(Annual Gross Income)。

C. 不當累積收入稅(IAET) – 不當累積收入稅具有懲罰性質,其意在鼓勵公司向其股東分配利潤,而不是以累積利潤不作分配的方式避免繳納股息稅。因此,菲律賓向公司不當累積的應納稅收入徵收10%的不當累積收入稅。

D. 增值稅(VAT) – 進行銷售、交換、兌換、租賃貨物或財產、提供服務,以及在貿易或商業活動中進口貨物的任何實體,均須以12%的稅率繳納增值稅(Value-added Tax)。

E. 印花稅(DST) – 針對部分交易及合約須繳納印花稅(Documentary Stamp Tax)。公司設立過程中,稅額最大的項目即為 “新股發行之印花稅” 相當於實收資本的1%,詳細規定可參考稅務局(BIR)網站 https://www.bir.gov.ph/DocumentaryStampTax

F. 預扣稅(WHT) – 不同交易内容,會有不同的預扣稅率(Withholding Tax)。詳細規定可以參考稅務局(BIR)網站。

最新文章

- 如何使用eSECURE進行菲律賓公司註冊:完整指南菲律賓推出eSECURE系統,公司發起人(含外國人)須強制通過 eKYC(上傳護照及活體檢測)取得「憑證帳戶」。此帳戶用於 eSAP數位簽署,取代傳統的公證與海牙認證(Apostille),完成SEC 階段的公司註冊。

- 加密貨幣監管指南:菲律賓SEC CASP 法規解析與註冊實務AI人工智慧時代來臨,菲律賓加密貨幣(虛擬貨幣)監管新規於2025年5月正式上路!SEC要求CASP具備1億Peso實收資本,外資如何100%持股?本文深度解析註冊文件、重要合規標準。

- 公司設立後每年SEC及BIR合規更新所有在菲律賓注冊的公司必須在每年向稅局(BIR)、證券交易委員會(SEC)及市政府等主要政府機構更新合規文件,以確保公司在當年度合法運營。

- 菲律賓社保及勞動福利(SSS、HDMF、PHIC)菲律賓所有月收入超過Php1,000且年齡在 60 歲以下的就業人員(包含在菲工作的外國公民),都必須納保Social Security System (SSS)、Home Development Mutual Fund (HDMF)或稱PAG-IBIG或稱住房公積金、Philippine Health Insurance Corporation (PhilHealth/PHIC)。多數員工認為強制醫保的保障不足,希望公司提供進一步的HMO健康醫療保險(非強制性保險)以滿足員工潛在醫療需求……

- 菲律賓公司註冊在菲律賓投資設立股份公司(子公司)、分支機搆(分公司)或代表處。設立流程需要經過SEC、BIR(稅務局)及Cityhall(營業許可)三大重點階段。

Copyright 菲律賓和府法律事務所 – All rights reserved

Email: farley.fullhouse@gmail.com